Reforma Tributária e EFD-Contribuições: o que muda a partir de 2026

Última atualização 09/02/2026

A Reforma Tributária sobre o consumo, instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, marca uma mudança estrutural no sistema fiscal brasileiro. Com a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), tributos como PIS e COFINS serão substituídos a partir de 2027. No entanto, o período de transição em 2026 exige atenção redobrada dos contribuintes, especialmente no que se refere à EFD-Contribuições

A EFD-Contribuições será extinta com a Reforma Tributária?

Apesar da extinção do PIS e da COFINS para novos fatos geradores a partir de 2027, a EFD-Contribuições continuará obrigatória por, no mínimo, cinco anos, conforme previsto na legislação tributária.

Isso ocorre porque a obrigação acessória seguirá sendo necessária para:

- o controle dos créditos acumulados de PIS e COFINS;

- o atendimento aos prazos legais de fiscalização da Receita Federal;

- a retificação de informações históricas, quando aplicável.

Créditos de PIS e COFINS no novo modelo tributário

Os saldos credores de PIS e COFINS existentes até 31/12/2026 deverão permanecer corretamente escriturados na EFD-Contribuições. Esses créditos poderão ser:

- compensados com a CBS;

- utilizados contra outros tributos federais, conforme previsto na Lei Complementar nº 214/2025.

A gestão adequada desses créditos será um dos principais pontos de atenção em termos de compliance fiscal nos próximos anos, exigindo controle, rastreabilidade e consistência das informações.

Não haverá alteração no leiaute da EFD-Contribuições em 2026

Durante o ano de transição:

- não haverá alteração no leiaute da EFD-Contribuições;

- os valores de CBS, IBS e Imposto Seletivo (IS) não devem ser informados na escrituração;

- esses tributos não devem compor os valores dos documentos fiscais referentes ao ano de 2026.

Dessa forma, a EFD-Contribuições continuará refletindo exclusivamente as apurações de PIS e COFINS.

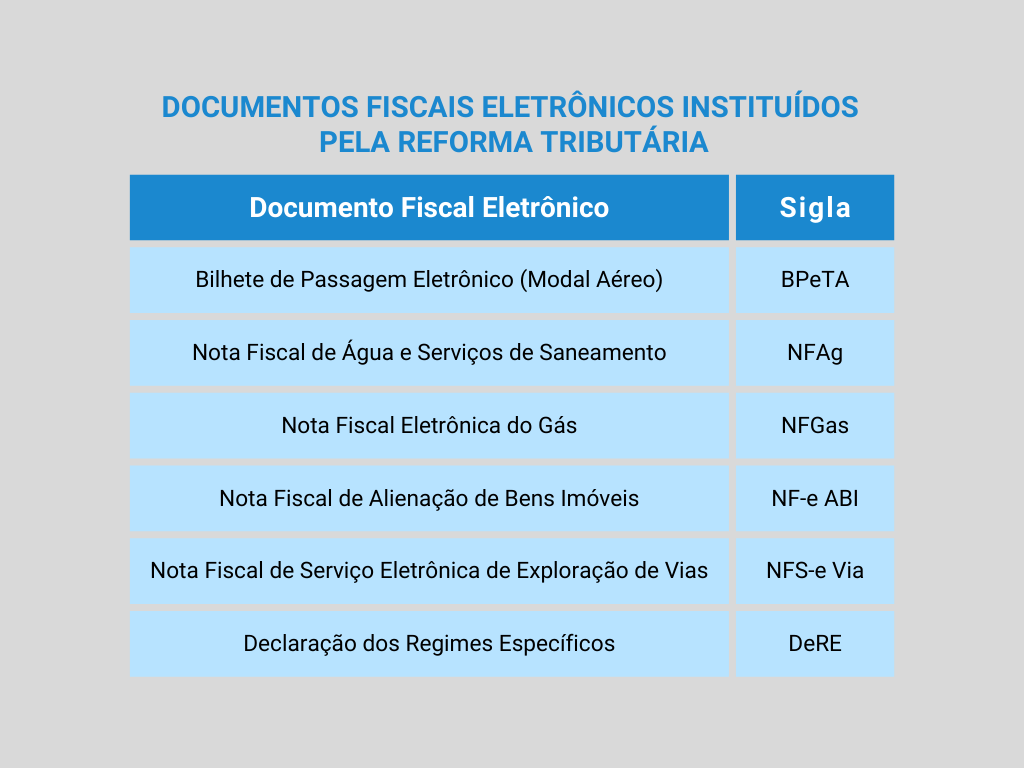

Novos documentos fiscais eletrônicos e a EFD-Contribuições

No contexto da Reforma Tributária, foram instituídos novos documentos fiscais eletrônicos, entre eles:

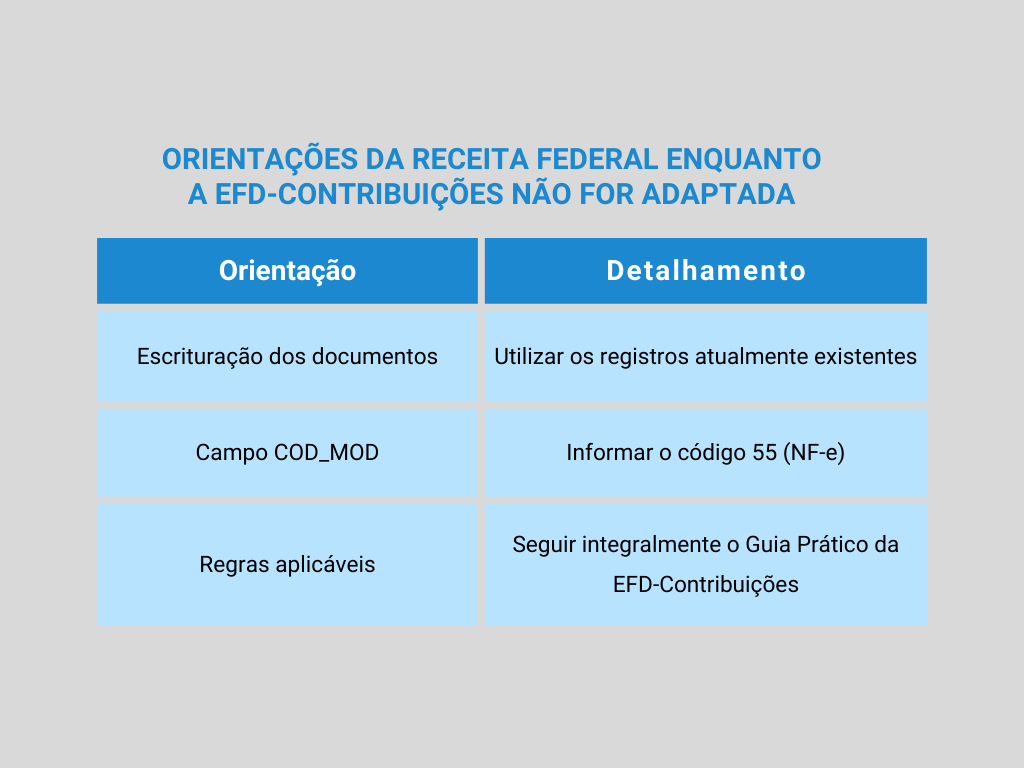

Enquanto a EFD-Contribuições não for tecnicamente adaptada para recepcionar esses novos modelos, a Receita Federal orienta que:

O papel da tecnologia na transição tributária

A convivência entre PIS/COFINS e CBS/IBS aumenta de forma significativa a complexidade operacional e fiscal das empresas. Nesse cenário, soluções tecnológicas robustas tornam-se fundamentais.

Plataformas como o SAP Document and Reporting Compliance (SAP DRC), quando integradas a soluções especializadas como o ophera.fiscal, permitem:

- garantir conformidade regulatória durante o período de transição;

- manter o controle e a rastreabilidade dos créditos fiscais;

- suportar a convivência entre modelos tributários distintos;

- preparar a empresa para a adoção plena da CBS e do IBS.

👉 Segue link: http://sped.rfb.gov.br/arquivo/show/8016

A Reforma Tributária não elimina imediatamente a EFD-Contribuições, mas redefine de forma relevante o seu papel no ambiente de compliance fiscal. Empresas que se anteciparem, ajustando processos, dados e sistemas, estarão mais bem preparadas para reduzir riscos, preservar créditos e ganhar eficiência no novo cenário tributário.

A Phoron acompanha de forma ativa a evolução da Reforma Tributária e apoia seus clientes na adaptação de processos, tecnologia e compliance fiscal, combinando soluções como SAP DRC e ophera.fiscal para garantir uma transição segura e estruturada

Nosso time está pronto para apoiar no diagnóstico, planejamento e execução das atualizações necessárias.

📆 Agende um horário com nossa equipe e garanta que sua operação esteja pronta para os novos cenários fiscais.

Quer ficar por dentro das nossas iniciativas e novidades?